发布时间:2023-11-02

作者:中国机床工具工业协会

浏览量:7919

行业上市公司是行业重要企业群体,我们选取行业特征突出的上市公司作为重点关注对象,本文根据这些上市公司2023年半年度报告,汇总分析行业上市公司的运行情况。

2023年上半年重点关注的上市公司,与2022年度一致。共计57家,其中深交所主板23家,创业板20家;上交所主板5家,科创板9家。这些上市公司的具体地区和行业分布情况见表1。

表1 重点关注上市公司的地区和行业分布情况

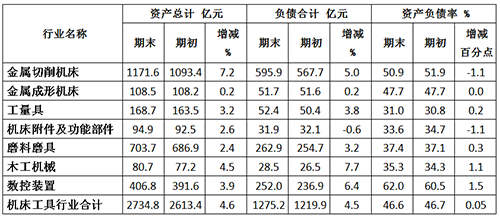

1.行业上市公司资产负债情况

截至2023年上半年末,行业上市公司的资产总计为2734.8亿元,较年初增长4.6%。负债合计为1275.2亿元,较年初增长4.5%。资产负债率为46.6%,与年初基本持平,较年初增长的占45.6%,较年初下降的占54.4%。总体上资产增长略快于负债增长,资产负债率微降。各分行业2023上半年的资产负债情况见表2。

表2 各分行业2023年上半年资产负债情况表

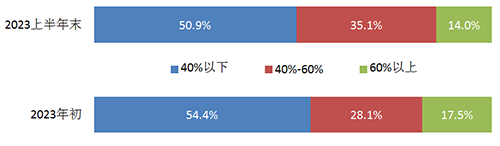

从分布情况看,资产负债率在40%以下的占50.9%,比年初下降3.5个百分点;介于40%-60%之间的占35.1%,比年初上升7.0个百分点;高于60%的占14.0%,比年初下降3.5个百分点。超过70%的,有四家,年初有三家;上半年末和年初均无超过100%的情况。整体呈现出往中间聚集的走势。资产负债率的整体分布情况见图1。

图1 资产负债率分布情况

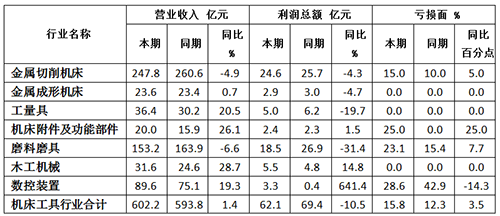

2.行业上市公司营业收入、利润总额与亏损面

2023年上半年,行业上市公司实现营业收入602.2亿元,同比增长1.4%。其中,36家同比增长,占63.2%;21家同比下降,占36.8%。

实现利润总额62.1亿元,同比下降10.5%。其中,28家同比增长,占49.1%;29家同比下降,占50.9%。

2023年上半年末的亏损面为15.8%,同比扩大3.5个百分点。

各分行业2023年上半年的营业收入、利润总额和亏损面情况见表3。

表3 各分行业2023年上半年营业收入、利润总额和亏损面情况表

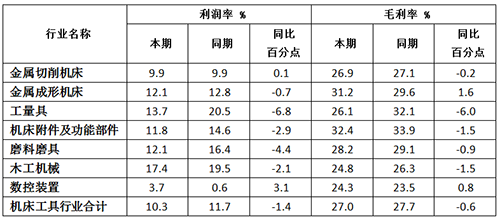

3.行业上市公司利润率、毛利率与加权平均净资产收益率

2023年上半年,行业上市公司的利润率(利润率=利润总额/营业收入)为10.3%,同比下降1.4个百分点。其中,22家同比增长,占38.6%;35家同比下降,占61.4%。

毛利率为27.0%,同比下降0.6个百分点。其中,18家同比增长,占31.6%;39家同比下降,占68.4%。

各分行业2023年上半年的利润率和毛利率情况见表4。

表4 各分行业2023年上半年利润率和毛利率情况表

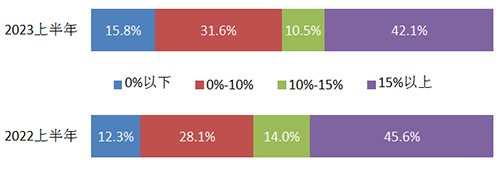

从利润率的分布看,2023年上半年利润率在0%以下的占15.8%,占比上升3.5个百分点;位于0%-10%之间的占31.6%,占比上升3.5个百分点;位于10%-15%之间的占10.5%,占比下降3.5个百分点;位于15%以上的占42.1%,占比下降3.5个百分点。整体分布明显往左侧集中。利润率的整体分布情况见图2。

图2 行业上市公司利润率分布情况

2023年上半年,加权平均净资产收益率除一家因上年同期的加权平均净资产出现负数导致不适用外,剩下的56家中,有24家同比增长,占42.9%;32家同比下降,占57.1%。

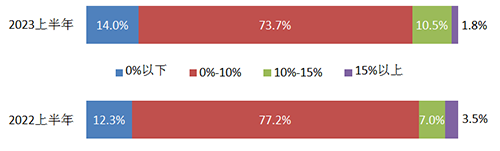

从具体分布来看,0%以下的占14.0%,占比上升1.8个百分点;位于0%-10%之间的占73.7%,占比下降3.5个百分点;位于10%-15%之间的占10.5%,占比上升3.5个百分点;位于15%以上的占1.8%,占比下降1.8个百分点。整体仍集中在0%-10%的区域。加权平均净资产收益率的整体分布情况见图3。

图3 加权净资产收益率分布情况

4.行业上市公司现金流情况

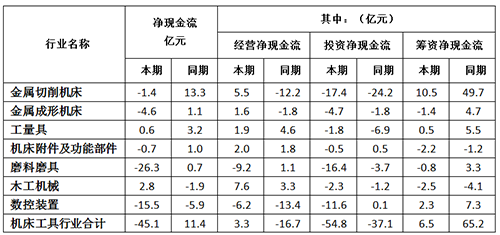

2023年上半年,行业上市公司经营活动产生的现金流表现为净流入,流入净额为3.3亿元;有33家表现为净流入,占57.9%。投资活动产生的现金流表现为净流出,流出净额为54.8亿元;有44家表现为净流出,占77.2%。筹资活动产生的现金流表现为净流入,流入净额为6.5亿元;有26家表现为净流入,占45.6%。各分行业2023年上半年的净现金流情况见表5。

表5 各分行业2023年上半年净现金流情况表

对照行业整体运行情况,行业上市公司2023年上半年的运行质量更好一些。

从营业收入和利润总额的整体变动情况看,重点关注上市公司整体的营业收入同比小幅增长1.4%,略高于行业整体的增速。重点关注上市公司整体的利润总额同比下降10.5%,与行业整体的降幅基本持平。从利润率和毛利率的整体变动情况看,重点关注上市公司整体的利润率和毛利率同比分别下降1.4和0.6个百分点,均略低于行业整体的降幅。

从各项指标同比实现增长的上市公司数量占比看,营业收入同比增长的占63.2%,利润总额同比增长的占49.1%,利润率同比增长的占38.6%,毛利率同比增长的占31.6%。效益实现增长的占比明显低于收入实现增长的占比。

当前国内外宏观环境错综复杂,国内需求虽有恢复但不及预期,下游市场缺乏亮点,海外需求长期不确定性加大,行业上市公司与行业整体一样,都面临较大的经营压力。

(注:本文中部分指标存在总计不等于分项之和,同比、增减变动数据不等于表中报告期、基期绝对数据计算结果的情况,是数据四舍五入所致。)

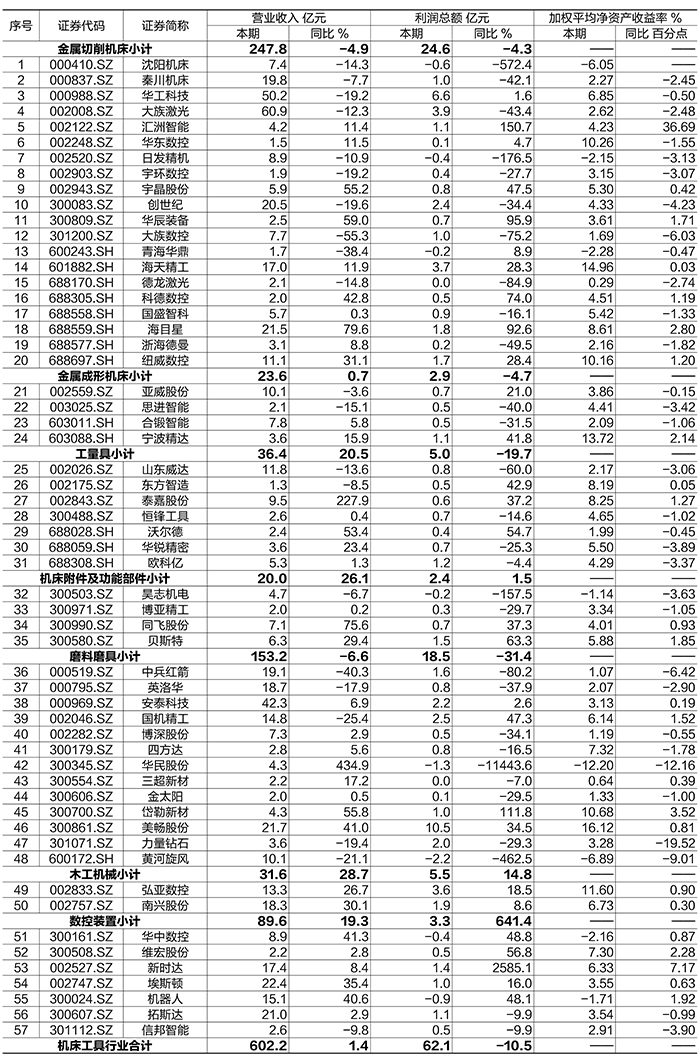

附:2023年上半年重点关注上市公司主要经济指标一览表

- 中铸鼎盛杂志社(北京)有限公司主办 铸造产经网@版权所有 客户服务: 400-1818888

- 京ICP证020021号 京ICP备12001679号京公网安备: 1101020584

- 声明:版权归产经网所有 本网站内容未经书面授权不得转载与镜像

《铸造工程》

铸造头条